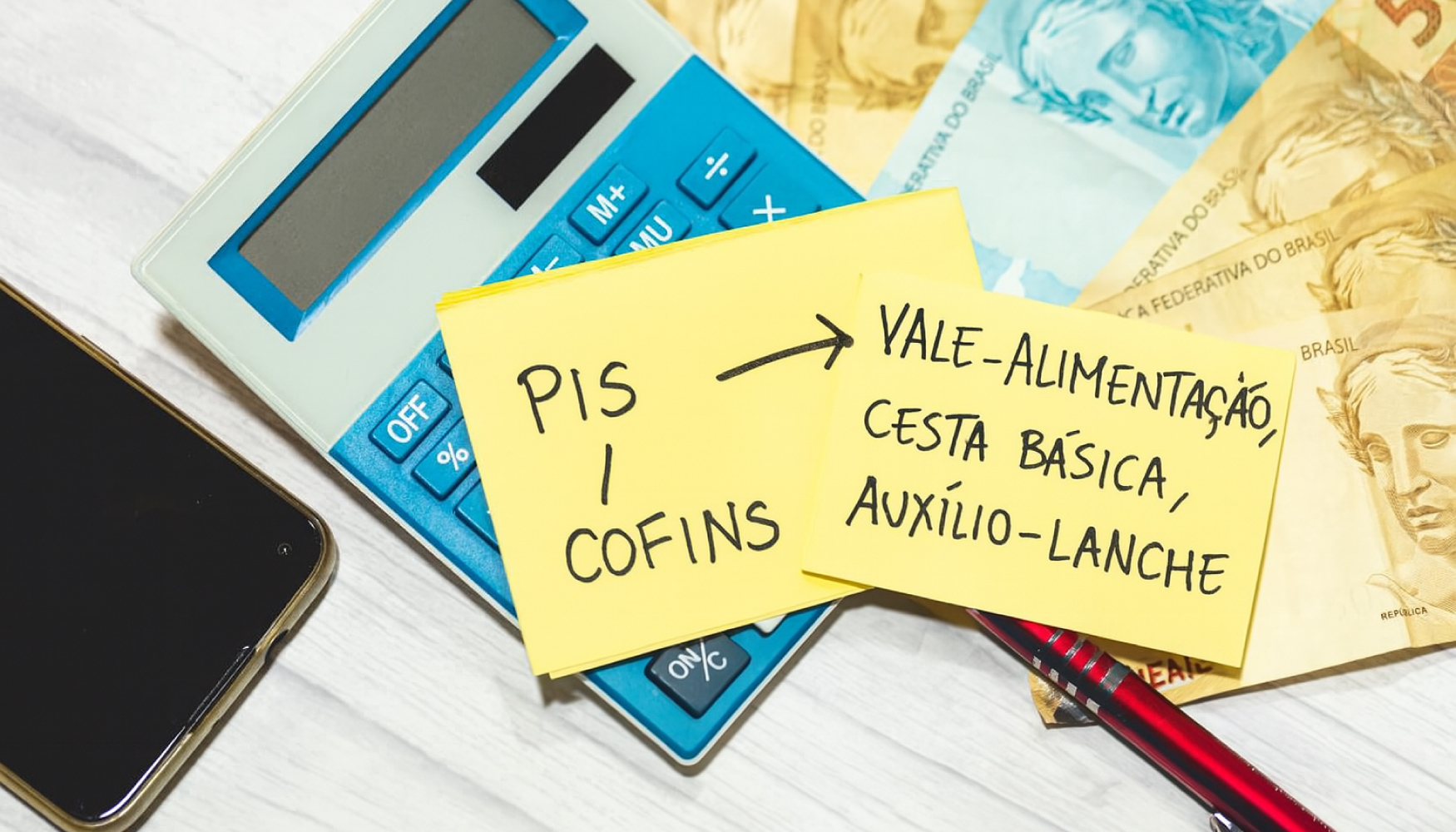

Uma recente decisão liminar da 2ª Vara Federal com Juizado Especial Federal Adjunto de Sete Lagoas (MG) concedeu a uma empresa do setor têxtil o direito de aproveitar créditos de PIS e COFINS sobre despesas como vale-alimentação, cesta básica e auxílio-lanche, que são previstas em sua convenção coletiva de trabalho. O juiz responsável pelo caso enquadrou esses gastos como insumos, um passo significativo para a compensação tributária da empresa.

O tema, embora recorrente, ainda gera debate no judiciário. A jurisprudência do Superior Tribunal de Justiça (STJ) já ampliou o conceito de insumos a partir da caracterização de despesas como essenciais ou relevantes para a atividade econômica para fins de habilitação de créditos com o Tema 779, mas o fisco mantém uma interpretação mais restritiva. A Procuradoria-Geral da Fazenda Nacional (PGFN) e a Receita Federal argumentam que gastos relacionados à mão de obra, mesmo que obrigatórios por convenções, não se encaixam na definição de insumos. Essa visão está consolidada em normativos como a Instrução Normativa n. 2.121/22 e a Solução de Consulta Cosit n. 56/24.

A defesa da empresa, por sua vez, argumentou que as obrigações de convenção coletiva, especialmente após a reforma trabalhista de 2017, têm força de lei, o que foi ratificado pelo Supremo Tribunal Federal (STF) em julgamento vinculante (Tema 1046). O descumprimento desses encargos pode acarretar multas e fiscalizações pelo Ministério do Trabalho e Emprego (MTE). O magistrado concordou com a tese, destacando a natureza indenizatória dos benefícios e sua indispensabilidade para a continuidade das atividades produtivas.

A defesa apresentada nos autos pela empresa autora esclareceu que o pedido não abrange despesas pagas diretamente ao empregado, mas apenas aquelas intermediadas por pessoas jurídicas. Outros benefícios como plano de saúde, vale-transporte e seguro de vida, se previstos em convenção, também poderiam ser objeto da mesma tese, o que abre portas para o precedente poder ser replicado por empresas com convenções mais amplas.

A decisão em primeira instância, que contraria o posicionamento tradicional da União e dos tribunais, sinaliza uma possível mudança no entendimento do judiciário. Essa reinterpretação judicial abre uma nova oportunidade para o planejamento tributário das empresas, permitindo que elas questionem a restrição do fisco e busquem a compensação desses valores. O debate sobre o tema pode ressurgir no STJ, especialmente à luz da reforma trabalhista e da iminente reforma tributária.

A ampliação desse contencioso impacta não apenas a segurança jurídica e a previsibilidade para os contribuintes, mas também a estratégia a ser adotada por advogados e empresas ao questionar a interpretação do fisco. A controvérsia sobre os créditos dos últimos cinco anos de PIS e COFINS persistirá mesmo com a extinção dos tributos, o que mantém a relevância e a necessidade de atenção a esse tipo de precedente. Diante disso, reforça-se a necessidade de consulta a um profissional capacitado para uma análise aprofundada de cada caso, orientando sobre a viabilidade e os riscos de buscar o benefício judicialmente.

Por:

Camilli Gross – OAB/RS 137.845