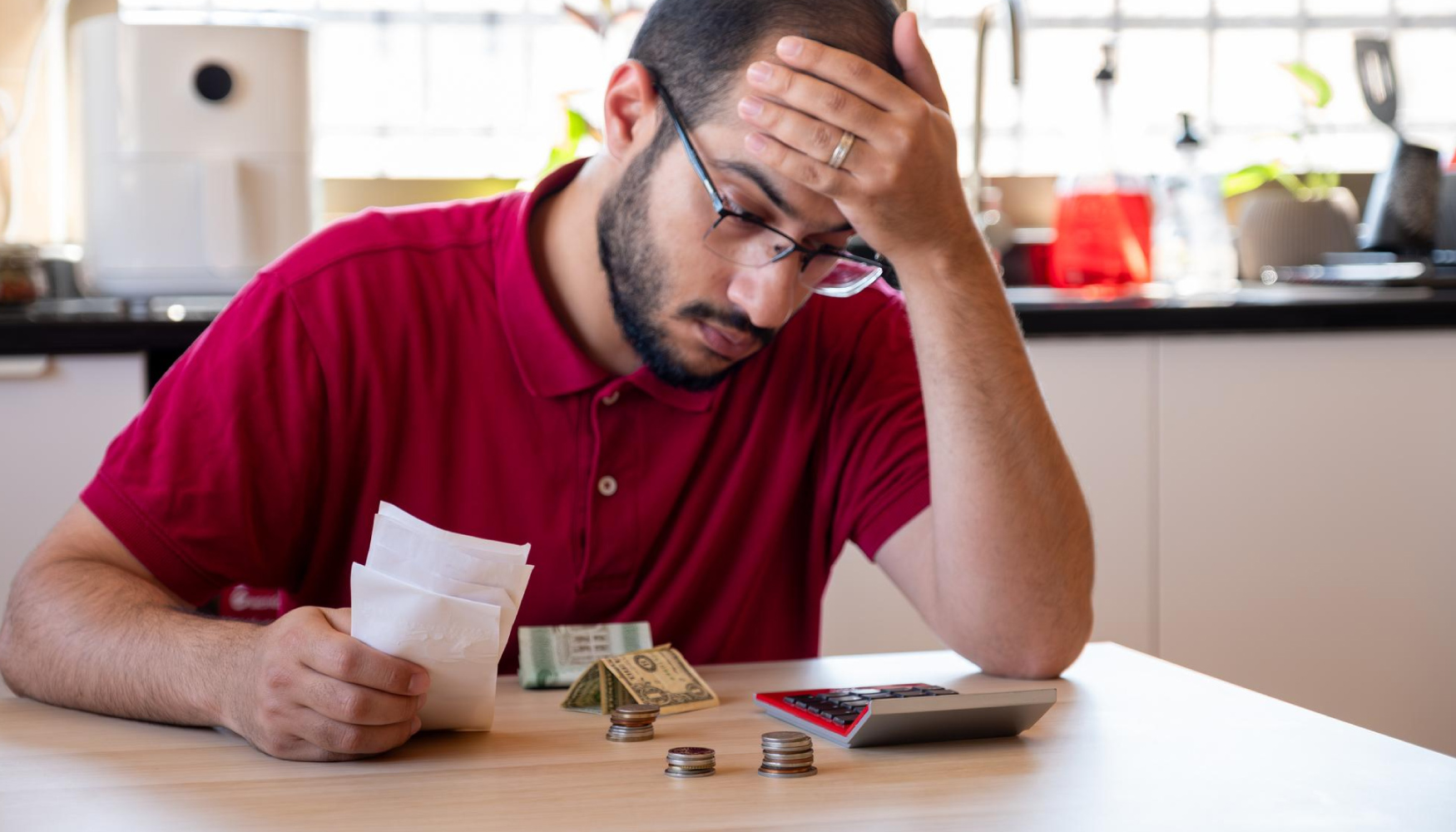

Dados recentes da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) apontam que o nível de famílias brasileiras com contas em atraso alcançou 30,5% em setembro de 2025, o maior patamar da série histórica iniciada em 2010.

Outro dado preocupante: 13% das famílias declaram que não terão condições de pagar suas dívidas atrasadas.

Ao que tudo indica, o endividamento atinge de modo mais intenso famílias com renda de até três salários mínimos, cuja proporção de dívidas em atraso chega a 39,2% e de inadimplentes que afirmam não ter condições de pagar supera 18%. O alerta é para uma “fragilidade financeira crescente, num cenário de juros elevados, renda comprimida e crédito comprometido.

Os números reforçam a necessidade de orientação jurídica preventiva. Quando o consumidor entra em situação de inadimplência, torna-se essencial avaliar com cuidado o perfil da dívida, o percentual da renda comprometida, bem como adotar estratégias de renegociação ou tratamento jurídico do superendividamento.

Pontos de atenção recomendados:

Verificar se o débito se enquadra em práticas abusivas ou superendividamento, nos termos do art. 6º, III, do Código de Defesa do Consumidor (CDC).

Avaliar a possibilidade de acordo ou intervenção extrajudicial, a fim de evitar inscrição indevida em cadastros de inadimplentes.

Atentar à saúde financeira familiar: com média de 29,3% da renda comprometida em dívidas entre as famílias, o risco de dano ao mínimo existencial está em ascensão.

Procurar orientação profissional especializada antes de contratar “pacotes” de renegociação sem análise aprofundada, pois essas soluções podem perpetuar o ciclo de endividamento ou resultar em aumento de encargos.

Fontes:

CNN Brasil – Economia, 24/10/2025

Agência Brasil – EBC, 25/10/2025